番茄风控文章上关于小微风控模型内容,之前相关的有:

不能不知—小微最常见的两大场景模型…

当时谈到了小微风控的两类模型:营收预估模型与逾期预测模型,今天的内容会在这个基础上再介绍另外两大类模型,即欺诈预测模型与提款率预测模型,加总起来在小微相关模型上就有四大类常见模型。

并且在目前使用的企业征信维度上,也会跟大家介绍目前普通用得最多的企业征信报告都有哪些内容。

一.小微相关模型

①营业额预测模型:

未来12个月额度预测

(小微信贷/供应链金融/账期额度评定)

②逾期预测模型

逾期概率分

(小微信贷/供应链金融/融资租赁)

③提款率预测模型

提款概率分

(小微信贷/融资租赁)

④欺诈预测模型

欺诈分

(小微信贷/供应链金融/融资租赁)

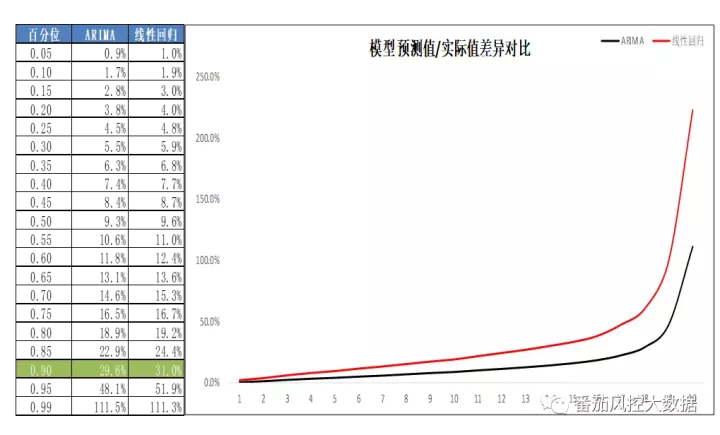

①营业额预测模型

营业额预测模型,是利用企业历史的经营数据去预测未来的经营情况。比如在用过去2~3年的数据预测未来1年的实际营业额,于是基于这样的场景需求,我们就有了营收预估模型的内容。

对于营业额预估不同的趋势预测使用的模型不一样,为了让模型能够做到精准的基础保障,同时我们以实际的生产数据作为检验的方法去找出最适合企业的营业额预测的一个方法。

在目前模型的使用上,ARIMA模型(时间序列分析)在营业额波动性比较大的企业比较适合,线性回归模型在营业额趋势比较明显的企业比较适合。

在用过去2~3年的数据预测过去1年的实际营业额,我们使用实际数据去校验模型的准确性,来选择合适的模型进行实际未来1年营业额的预测。

目前此模型,对于贷款发放、设备租赁等涉及企业信用评估的场景有非常高的参考价值。

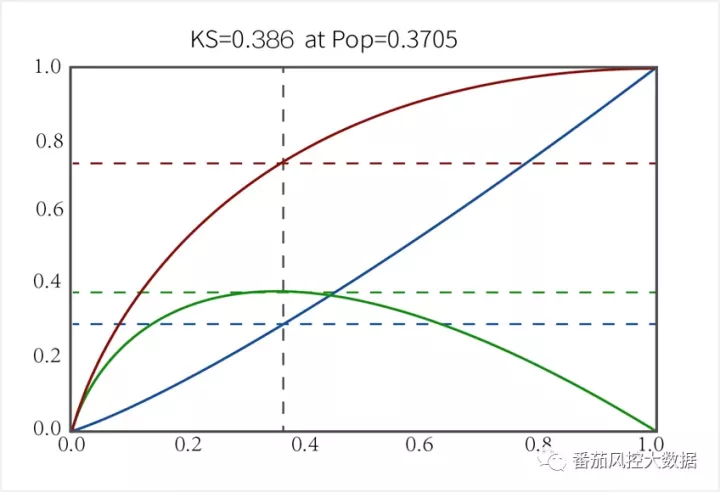

②模型介绍-逾期预测模型

逾期概率模型能做到对中小微企业信贷的还款能力做准确的预测,模型主要采用的经典的逻辑回归模型。

参考着笔者之前的开发经验,目前逾期概率模型来源于10万以上的真实还款样本,并且基于现有不断增加的实际生产数据,对模型不断迭代优化。

同事在模型的开发上,同时对行业做了细分,并且综合了工商、司法、财税、发票、企业基本信息等建模变量,非常全面综合、各个维度评价了企业的信用情况,采用至少三年的历史数据,模型稳定性好,无论是通用场景还是分行业场景预测性都有较好保障。

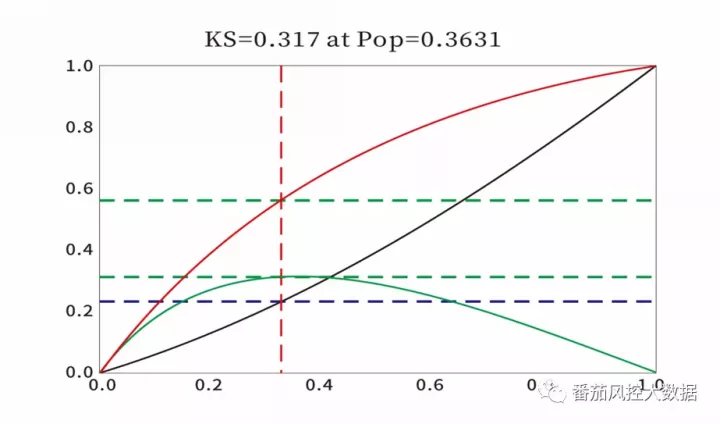

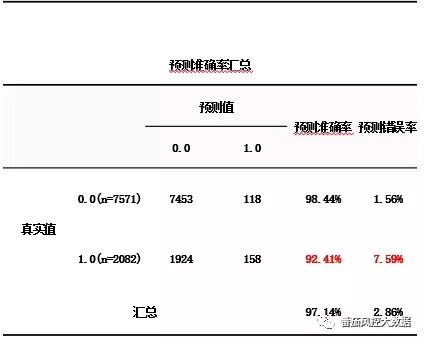

③模型介绍-提款率预测模型

提款率预测模型,则预测客群提款数据的模型。基于历史申请客户实际提款情况,结合企业基本信息、工商信息、财税信息;

提款标志(0:正常,1:未提款);使用逻辑回归模型建模,能够精准评估客户的提款概率,从而对客户价值做进一步估计。

以下是我们之前项目开发的模型相关指标:

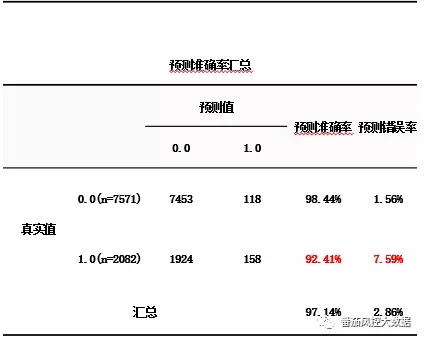

④模型介绍-欺诈预测模型

欺诈预测是根据上下游的交易数据等想内容,基于历史放款客户开票表现,结合企业基本信息、工商司法信息、报税信息、销售额信息、贷款人信息作为入参变量;欺诈标志(0:正常,1:欺诈(欺诈来自于资方反馈,首期逾期且失联));按照一定比例划分训练集、测试集;分别使用决策树模型进行训练、验证。

目前在相关的欺诈策略中可以参考的维度有:

策略一:顶额开票风险

顶额开票是指不含税销售金额到达发票种类的上限,如百万元,开到999999.99元就属于顶额开票。

策略二:相同额度开票风险

策略三:客户集中度风险

策略四:废票风险

(详情参考第二期小微风控)

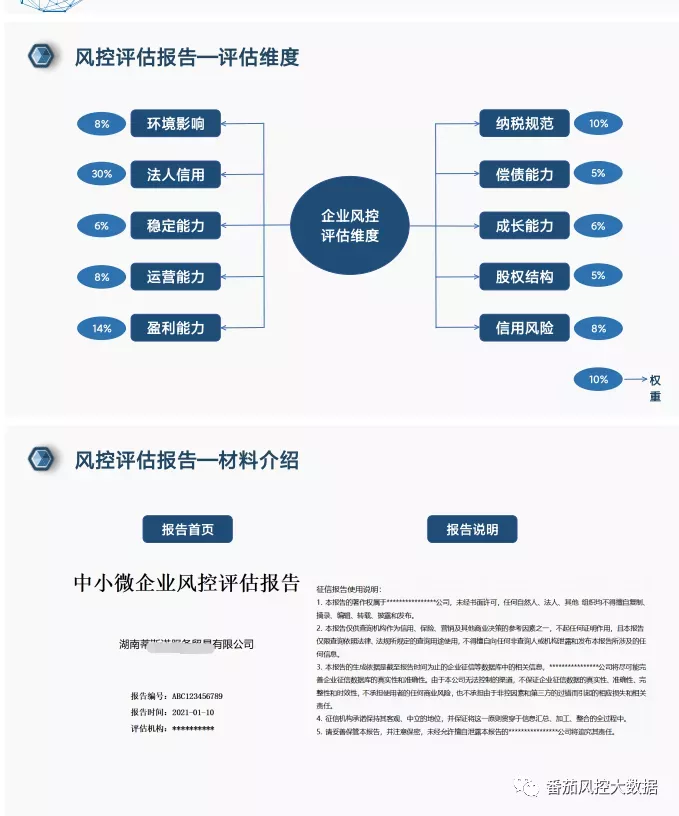

二.企业征信报告

模型能否开发取决于自家是否有相关的历史数据,所以在当相关的数据匮乏时。我们也会借助市面上比较常规化的企业征信报告来辅助判断企业风险,企业征信报告的内容除了会涵盖上述的模型内容外,在目前市场上较为常规维度还可能包括有:

企业风险预测——未来12月营收预测、未来贷款概率、未来逾期风险、模型解读;

企业综合评价——企业基本信息、企业评分评级、工商司法风险提示、纳税发票财务风险提示;

纳税指标分析——纳税信用等级历史、纳税收入总览、纳税指标分析、税收违法违规、欠税信息、每月社保缴纳合计;

财务指标分析——企业资产情况、负债情况、借款情况、应付应收账款、营业收入、营业利润、经营性现金流量变化情况;

发票指标分析——上游供应商分析、供应商集中度、稳定性分析 核心供应商法案情况 核心供应商关联情况 下游客户分析、客户集中度、稳定性分析 销项开票按月分类统计;

工商司法信息——企业工商基本信息、被执行信息、欠税信息、商标专利信息;

运用相关的企业征信报告,适用的场景有:

一.在某些数据供应链模式中,一些下游企业场景较单一,获取数据维度低,在相关的企业征信报告运用上可以:

1.1.弱核心化可以减少核心企业数据提供维度

1.2.营业额预测模型可以判断企业一整年总体经营情况,而非单一核心企业

1.3.验证数据发票可以验证ERP数据的真实性

1.4.场景提升不用单一向核心企业支付,提升企业积极性

二.传统的融资租赁流程中授信相关的审核流程等

评估(审批)材料

a、基本资料类:营业执照、银行开户许可证、公司章程、公司简介

b、财务报表:最新三年财报 和 最新季报;报表明细科目;近一年主力银行流水

c、资历面:公司或者主要负责人名下的不动产证、车本复印件 (尽调过程中根据具体情况会有部分需要补充的细节材料)

相关企业征信和模型相关的内容,详细可关注《小微风控训练营》或在知识星球中,也有相关的征信维度的征信报告分享:

另更全面的内容,欢迎关注:《小微风控训练营》

~原创文章

…

end

Original: https://blog.csdn.net/weixin_45545159/article/details/122159526

Author: 番茄风控

Title: 小微风控模型汇总与企业征信报告指南

原创文章受到原创版权保护。转载请注明出处:https://www.johngo689.com/700697/

转载文章受原作者版权保护。转载请注明原作者出处!