提示:文章写完后,目录可以自动生成,如何生成可参考右边的帮助文档

文章目录

实验相关内容

1.数据分析实验

非均衡数据的处理

提示:以下是本篇文章正文内容,下面案例可供参考

2.数据集介绍

数据集包括了 2013 年 9 月份两天时间内的信用卡交易数据,284807 笔交易中,一共有 492 笔是欺诈行为。输入数据一共包括了 28 个特征 V1,V2,……V28 对应的取值,以及交易时间 Time 和交易金额 Amount。为了保护数据隐私,我们不知道 V1 到 V28 这些特征代表的具体含义,只知道这 28 个特征值是通过 PCA 变换得到的结果。另外字段 Class 代表该笔交易的分类,Class=0 为正常(非欺诈),Class=1 代表欺诈

3.实验目标

目标是针对这个数据集构建一个信用卡欺诈分析的分类器,采用的是逻辑回归。

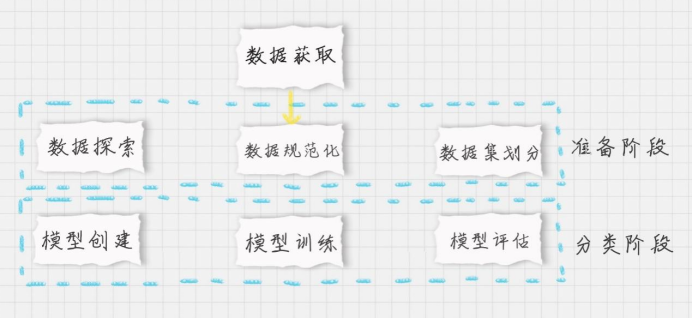

4.整个流程

- 了解逻辑回归分类,以及如何在 sklearn 中使用它;

- 信用卡欺诈属于二分类问题,欺诈交易在所有交易中的比例很小,对于这种数据不平衡的情况,到底采用什么样的模型评估标准会更准确;

- 完成信用卡欺诈分析的实战项目,并通过数据可视化对数据探索和模型结果评估进一步加强了解。

; 实验前讲解

– 如何使用 sklearn 中的逻辑回归工具:

-

在 sklearn 中,使用 LogisticRegression() 函数构建逻辑回归分类器,函数里有一些常用的构造参数:

-

penalty:惩罚项,取值为 l1 或 l2,默认为 l2。当模型参数满足高斯分布的时候,使用

l2,当模型参数满足拉普拉斯分布的时候,使用 l1; - solver:代表的是逻辑回归损失函数的优化方法。有 5 个参数可选,分别为

liblinear、lbfgs、newton-cg、sag 和 saga。默认为

liblinear,适用于数据量小的数据集,当数据量大的时候可以选用 sag 或 saga 方法; - max_iter:算法收敛的最大迭代次数,默认为 10; n_jobs:拟合和预测的时候 CPU 的核数,默认是1,也可以是整数,如果是-1 则代表 CPU 的核数。当我们创建好之后,就可以使用 fit 函数拟合,使用 predict 函数预测。*

– 模型评估指标

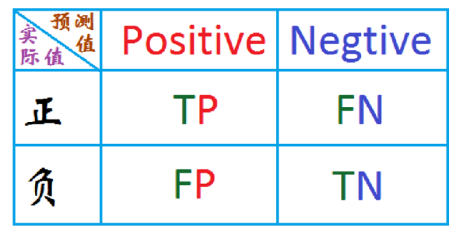

这里先介绍下数据预测的四种情况:TP、FP、TN、FN。*

- 准确率 Accuracy = (TP+TN)/(TP+TN+FN+FP);

- 精确率 P = TP/ (TP+FP); 召回率 R = TP/ (TP+FN),也称为查全率。

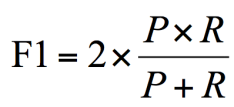

- F1 作为精确率 P 和召回率 R 的调和平均,数值越大代表模型的结果越好。

*

使用步骤

代码如下(示例):

由于用了两种分类 一种逻辑回归 一种线性SVM,在代码中都有标注

Original: https://blog.csdn.net/m0_59592892/article/details/123779390

Author: 拉垮的菜鸟

Title: 数据分析实验 sklearn 逻辑回归

原创文章受到原创版权保护。转载请注明出处:https://www.johngo689.com/695897/

转载文章受原作者版权保护。转载请注明原作者出处!