模型纠偏背景

广告系统和推荐系统有个显著的不同,广告模型要求预估值绝对的准确,而推荐模型大部分只要求序一致就行,主要是因为广告的模型设计到计费逻辑,所以需要保证预估绝对值的准确性,模型层面上,可以尽量保证特征、数据样本要做到准确,尽管如此,仍然模型可能存在预估的偏差,那么在模型层面之外,就需要一个更加强有力的纠偏策略,这也是本文介绍的点

reference

本文主要参考

[1]Predicting Good Probabilities With Supervised Learning

[2]ACTIVE SET ALGORITHMS FOR ISOTONIC REGRESSION; A UNIFYING FRAMEWORK

[3]1.15. Isotonic regression

两种纠偏方法

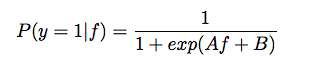

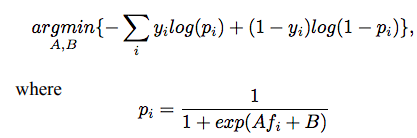

Platt Calibration

对于某个模型输出值f(x),platt calibration的方法是将f(x)当做输入,再去训练交叉熵模型

f为原始模型预估值,A和B为训练参数

相当于再套了一层模型来做参数调整

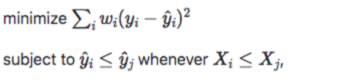

保序回归 Isotonic Regression

保序回归问题定义:

这里用sklearn的定义:

上式 w i w_i w i 为样本i的权重,y i y_i y i 为样本真实值(实际一般是后验), y i ^ \hat{y_i}y i ^ 为要求解的值,x i x_i x i 为样本i的模型预估值,需要保证的是对于任意的x i ≤ x j x_i \le x_j x i ≤x j 都有y i ^ ≤ y j ^ \hat{y_i} \leq \hat{y_j}y i ^≤y j ^ 这也就是保序的由来

保序的场景:在广告系统中,模型预估值会作用到后面的ranking排序,对于一个pv有n条候选,会预估出n个预估值 x i x_i x i ,同时会有对应的n个历史统计后验值y i y_i y i (一般是离线统计存在redis或者其他的存储介质里),保序回归需要在不能影响模型预估的序的情况下,做到纠偏值 y i ^ \hat{y_i}y i ^ 尽量接近后验y i y_i y i

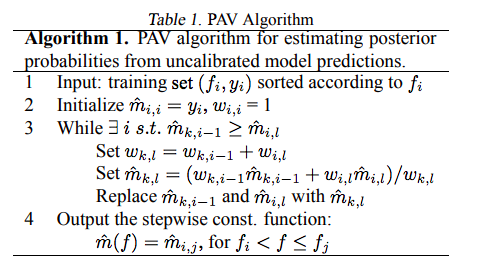

求解方法

求解上述问题的方法又多种,这里介绍常见的一种,称之为PAVA的算法(reference[2]),PAV求解步骤如下

翻译成人话,举个例子

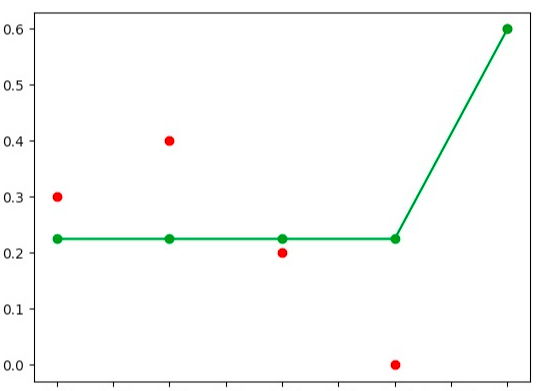

5个样本,模型 x i x_i x i 预估值分别是 0.1 0.2 0.3 0.4 0.5,假设样本 w i w_i w i 权重都是1,真实后验 y i y_i y i 值是 0.3 0.4 0.2 0.0 0.6,求解步骤如下:

- 对元组( x i , y i ) (x_i,y_i)(x i ,y i )先按照x i x_i x i 从小到大排序(以增序为例)

- 从x 0 x_0 x 0 对应的y 0 y_0 y 0 开始,观察其后面的后验值是否大于前面,观察到0.3

- 发现0.2

- 继续移动索引,到0.6,因为是最后一个元素且是新的b l o c k block b l o c k,则b l o c k 3 block3 b l o c k 3为0.6

- 现在有3个b l o c k block b l o c k,每个b l o c k block b l o c k对应的值为0.3 0.2 0.6,显然仍然需要继续计算,重复上面计算过程最终会得到2个b l o c k block b l o c k,第一个b l o c k block b l o c k包含前4个元素,值为0.225,第二个b l o c k block b l o c k包含一个元素,值为0.6

代码验证一下:

from sklearn.isotonic import IsotonicRegression

from matplotlib.collections import LineCollection

x = [0.1,0.2,0.3,0.4,0.5]

y = [0.3,0.4,0.2,0.0,0.6]

ir = IsotonicRegression()

y_ = ir.fit_transform(x, y)

y_

array([0.225, 0.225, 0.225, 0.225, 0.6 ])

其纠偏图如下

最后补充一个比较生动展示纠偏过程的动图,作为总结(图片来自Isotonic Regression,非营利性目的使用,若有侵权,请联系该账号简介中的邮箱,速删 ):

Original: https://blog.csdn.net/u010223750/article/details/123159213

Author: luchi007

Title: 模型纠偏之保序回归

原创文章受到原创版权保护。转载请注明出处:https://www.johngo689.com/630065/

转载文章受原作者版权保护。转载请注明原作者出处!