前文记录了涨停因子的实现,本文记录双神因子的实现。

双神本质上就是间隔的两个涨停,网上也有人称之为双龙。

; 主要代码分析

新建源文件,命名为data_center_v4.py,全部内容见文末,v4主要涉及4个方面的改动:

新增计算移动因子函数

def shift_i(df, factor_list, i, fill_value=0, suffix='a'):

该函数用于计算移动因子,用于获取前i日或者后i日的因子,其中:

- 参数df为待计算扩展因子的DataFrame

- 参数factor_list为待移动的因子列表

- 参数i为移动的步数

- 参数fill_value为用于填充NA的值,默认为0

- 参数suffix值为a(ago)时表示移动获得历史数据,用于计算指标;值为l(later)时表示获得未来数据,用于计算收益

- 返回值为包含扩展因子的DataFrame

shift_df = df[factor_list].shift(i, fill_value=fill_value)

选取需要shift的列构成新的DataFrame,进行shift操作。shift方法实现对数据进行按列移动,更多说明可参见链接。由于移动会产生空值,使用fill_value值对这些空值进行填充。

shift_df.rename(columns={x: '{}_{}{}'.format(x, i, suffix) for x in factor_list}, inplace=True)

对新的DataFrame列进行重命名。例如,将涨停因子zt向下移动2步的得到数据的列名修改为zt_2a。

df = pd.concat([df, shift_df], axis=1)

将重命名后的DataFrame合并到原始DataFrame中。

return df

返回包含扩展因子的DataFrame。

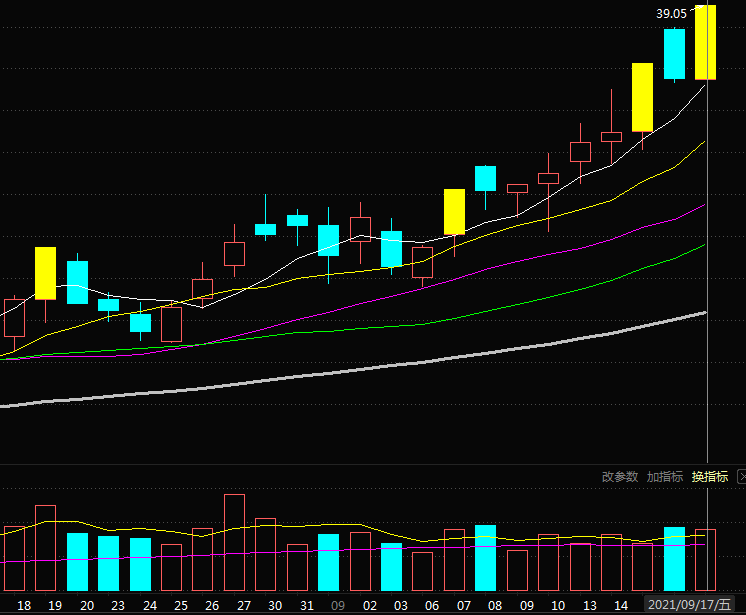

例如,我们计算三美股份sh.603379在2021年9月6日至2021年9月17日10个交易日的因子情况,在计算完涨停因子后,调用下面的代码计算2天前涨停的情况:

print(shift_i(df, ['zt'], 2, fill_value=False))

date open high low ... pcfNcfTTM isST zt zt_2a

593 2021-09-06 26.08 27.56 25.58 ... -59.964931 0 False False

594 2021-09-07 28.12 30.26 27.01 ... -65.959245 0 True False

595 2021-09-08 31.35 31.42 29.26 ... -65.719472 0 False False

596 2021-09-09 30.10 30.50 28.85 ... -66.482385 0 False True

597 2021-09-10 30.55 31.99 28.20 ... -67.572260 0 False False

598 2021-09-13 31.58 33.38 30.49 ... -70.841885 0 False False

599 2021-09-14 32.52 35.00 31.44 ... -71.822773 0 False False

600 2021-09-15 33.02 36.25 32.10 ... -79.015949 0 True False

601 2021-09-16 37.90 38.00 35.30 ... -77.381136 0 False False

602 2021-09-17 35.51 39.05 35.51 ... -85.119250 0 True True

[10 rows x 19 columns]

对照K线图:

9月7日该股涨停,zt因子结果为True,9月9日的zt_2a因子结果为True,即从9号来看,2天前该股是涨停的,计算结果正确。检查后面的数据也是正确的。

新增计算范围移动因子函数

def shift_till_n(df, factor_list, n, fill_value=0, suffix='a'):

该函数用于计算范围移动因子,获取前/后n日内的相关因子,内部调用了shift_i,其中:

- 参数df为待计算扩展因子的DataFrame

- 参数factor_list为待移动的因子列表

- 参数n为移动的步数范围

- 参数fill_value用于填充NA的值,默认为0

- 参数suffix值为a(ago)时表示移动获得历史数据,用于计算指标;值为l(later)时表示获得未来数据,用于计算收益

- 返回值为包含扩展因子的DataFrame

for i in range(n):

df = shift_i(df, factor_list, i + 1, fill_value, suffix)

return df

循环调用函数shift_i,计算得到范围移动因子。

新增计算双神因子函数

def ss(df, delta_days=30):

该函数用于计算双神因子,即间隔的两个涨停,其中:

- 参数df为待计算扩展因子的DataFrame

- 参数delta_days,两根涨停间隔的时间不能超过该值,否则不判定为双神,默认值为30

- 返回值为包含扩展因子的DataFrame

若当日形成双神,则因子为True,否则为False。

temp_df = shift_till_n(df, ['zt'], delta_days, fill_value=False)

移动涨停因子,求取近delta_days天内的涨停情况,保存在一个临时DataFrame中。

col_list = ['zt_{}a'.format(x) for x in range(2, delta_days + 1)]

生成列表,用于后续检索第2天前至第delta_days天前是否有涨停出现。

df['ss'] = temp_df[col_list].any(axis=1) & ~temp_df['zt_1a'] & temp_df['zt']

计算双神,需同时满足3个条件:

1、第2天前至第delta_days天前,至少有1个涨停

2、1天前不是涨停(否则就是连续涨停,不是间隔的涨停)

3、当天是涨停

return df

返回包含双神因子的DataFrame。

以下是三美股份sh.603379在2021年9月6日至2021年9月17日10个交易日的因子计算情况:

date open high low ... pcfNcfTTM isST zt ss

593 2021-09-06 26.08 27.56 25.58 ... -59.964931 0 False False

594 2021-09-07 28.12 30.26 27.01 ... -65.959245 0 True True

595 2021-09-08 31.35 31.42 29.26 ... -65.719472 0 False False

596 2021-09-09 30.10 30.50 28.85 ... -66.482385 0 False False

597 2021-09-10 30.55 31.99 28.20 ... -67.572260 0 False False

598 2021-09-13 31.58 33.38 30.49 ... -70.841885 0 False False

599 2021-09-14 32.52 35.00 31.44 ... -71.822773 0 False False

600 2021-09-15 33.02 36.25 32.10 ... -79.015949 0 True True

601 2021-09-16 37.90 38.00 35.30 ... -77.381136 0 False False

602 2021-09-17 35.51 39.05 35.51 ... -85.119250 0 True True

[10 rows x 19 columns]

对照上文中的K线图,9月7日双神是因为8月19日和9月7日都是涨停,9月15日双神是因为9月7日和9月15日都是涨停,9月17日双神是因为9月15日和9月17日都是涨停,计算结果正确。

修改计算扩展因子函数

def extend_factor(df):

df = df.pipe(zt).pipe(ss, delta_days=30)

return df

使用pipe计算扩展因子,这里依次计算涨停和双神因子。

小结

本文主要介绍了双神因子的计算,后续继续介绍策略所需的其他因子的实现方式。

到目前为止,创建的数据只是用于打印,未实现存储。因此只要确保程序能正常运行即可,不需要等待程序运行结束。等后续文章所有因子都介绍完成后,我们会进行多线程计算,并将结果保存到MySQL中。

data_center_v4.py的全部代码如下:

import baostock as bs

import datetime

import sys

import numpy as np

import pandas as pd

g_available_days_limit = 250

g_baostock_data_fields = 'date,open,high,low,close,preclose,volume,amount,adjustflag,turn,tradestatus,pctChg,peTTM,pbMRQ, psTTM,pcfNcfTTM,isST'

def get_stock_codes(date=None):

"""

获取指定日期的A股代码列表

若参数date为空,则返回最近1个交易日的A股代码列表

若参数date不为空,且为交易日,则返回date当日的A股代码列表

若参数date不为空,但不为交易日,则打印提示非交易日信息,程序退出

:param date: 日期

:return: A股代码的列表

"""

bs.login()

stock_df = bs.query_all_stock(date).get_data()

if 0 == len(stock_df):

if date is not None:

print('当前选择日期为非交易日或尚无交易数据,请设置date为历史某交易日日期')

sys.exit(0)

delta = 1

while 0 == len(stock_df):

stock_df = bs.query_all_stock(datetime.date.today() - datetime.timedelta(days=delta)).get_data()

delta += 1

bs.logout()

stock_df = stock_df[(stock_df['code'] >= 'sh.600000') & (stock_df['code'] < 'sz.399000')]

return stock_df['code'].tolist()

def create_data(stock_codes, from_date='1990-12-19', to_date=datetime.date.today().strftime('%Y-%m-%d'),

adjustflag='2'):

"""

下载指定日期内,指定股票的日线数据,计算扩展因子

:param stock_codes: 待下载数据的股票代码

:param from_date: 日线开始日期

:param to_date: 日线结束日期

:param adjustflag: 复权选项 1:后复权 2:前复权 3:不复权 默认为前复权

:return: None

"""

for code in stock_codes:

print('正在下载{}...'.format(code))

bs.login()

out_df = bs.query_history_k_data_plus(code, g_baostock_data_fields, start_date=from_date, end_date=to_date,

frequency='d', adjustflag=adjustflag).get_data()

bs.logout()

if out_df.shape[0]:

out_df = out_df[(out_df['volume'] != '0') & (out_df['volume'] != '')]

if not out_df.shape[0]:

continue

out_df.drop_duplicates(['date'], inplace=True)

if out_df.shape[0] < g_available_days_limit:

continue

convert_list = ['open', 'high', 'low', 'close', 'preclose', 'volume', 'amount', 'turn', 'pctChg']

out_df[convert_list] = out_df[convert_list].astype(float)

out_df.reset_index(drop=True, inplace=True)

out_df = extend_factor(out_df)

print(out_df)

def extend_factor(df):

"""

计算扩展因子

:param df: 待计算扩展因子的DataFrame

:return: 包含扩展因子的DataFrame

"""

df = df.pipe(zt).pipe(ss, delta_days=30)

return df

def zt(df):

"""

计算涨停因子

若涨停,则因子为True,否则为False

以当日收盘价较前一日收盘价上涨9.8%及以上作为涨停判断标准

:param df: 待计算扩展因子的DataFrame

:return: 包含扩展因子的DataFrame

"""

df['zt'] = np.where((df['close'].values >= 1.098 * df['preclose'].values), True, False)

return df

def shift_i(df, factor_list, i, fill_value=0, suffix='a'):

"""

计算移动因子,用于获取前i日或者后i日的因子

:param df: 待计算扩展因子的DataFrame

:param factor_list: 待移动的因子列表

:param i: 移动的步数

:param fill_value: 用于填充NA的值,默认为0

:param suffix: 值为a(ago)时表示移动获得历史数据,用于计算指标;值为l(later)时表示获得未来数据,用于计算收益

:return: 包含扩展因子的DataFrame

"""

shift_df = df[factor_list].shift(i, fill_value=fill_value)

shift_df.rename(columns={x: '{}_{}{}'.format(x, i, suffix) for x in factor_list}, inplace=True)

df = pd.concat([df, shift_df], axis=1)

return df

def shift_till_n(df, factor_list, n, fill_value=0, suffix='a'):

"""

计算范围移动因子

用于获取前/后n日内的相关因子,内部调用了shift_i

:param df: 待计算扩展因子的DataFrame

:param factor_list: 待移动的因子列表

:param n: 移动的步数范围

:param fill_value: 用于填充NA的值,默认为0

:param suffix: 值为a(ago)时表示移动获得历史数据,用于计算指标;值为l(later)时表示获得未来数据,用于计算收益

:return: 包含扩展因子的DataFrame

"""

for i in range(n):

df = shift_i(df, factor_list, i + 1, fill_value, suffix)

return df

def ss(df, delta_days=30):

"""

计算双神因子,即间隔的两个涨停

若当日形成双神,则因子为True,否则为False

:param df: 待计算扩展因子的DataFrame

:param delta_days: 两根涨停间隔的时间不能超过该值,否则不判定为双神,默认值为30

:return: 包含扩展因子的DataFrame

"""

temp_df = shift_till_n(df, ['zt'], delta_days, fill_value=False)

col_list = ['zt_{}a'.format(x) for x in range(2, delta_days + 1)]

df['ss'] = temp_df[col_list].any(axis=1) & ~temp_df['zt_1a'] & temp_df['zt']

return df

if __name__ == '__main__':

stock_codes = get_stock_codes()

create_data(stock_codes)

博客内容只用于交流学习,不构成投资建议,盈亏自负!

个人博客:https://coderx.com.cn/(优先更新)

欢迎大家转发、留言。已建微信群用于学习交流,群1已满,群2已创建,感兴趣的读者请扫码加微信!

Original: https://blog.csdn.net/m0_46603114/article/details/121594845

Author: 码农甲V

Title: 股票因子扩展2(双神因子计算)——从零到实盘5

原创文章受到原创版权保护。转载请注明出处:https://www.johngo689.com/739385/

转载文章受原作者版权保护。转载请注明原作者出处!