部分图片、数据、代码来源:https://book.tipdm.org/jc/220,侵权必删!!!

一、本篇主要介绍四种经典的时间序列模型

移动平均模型(MA)、自回归模型(AR)、自回归移动平均模型(ARMA)、整合移动平均自回归模型(ARIMA)。

二、序列的平稳性

平稳序列:样本时间序列所得到的拟合曲线在 未来的一段期间内仍能顺着现有的形态”惯性”地延续下去。

不平稳序列:样本时间序列得到的拟合曲线 在未来的一段期间内不再顺着现有的形态”惯性”延续下去。

序列的平稳性对处理序列时所用的方法模型有所不同,接下来介绍几种判断序列平稳性的方法。

1.图检验:可以使用python自带的绘图库绘制时序图,观察时序图的走势来判断其是否为稳定序列。常见的时序图类型如下:

白噪声序列:

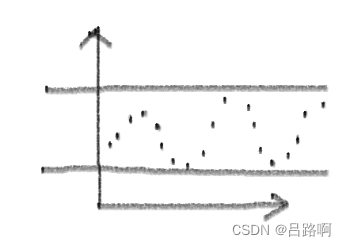

平稳非白噪声序列:

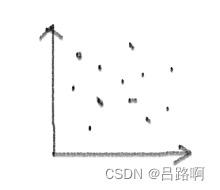

非平稳序列:

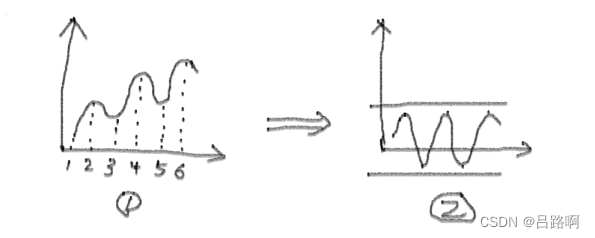

显然,①图不具有平稳性,但①图经过 一阶差分后变为②图,即可将非平稳序列转化为平稳序列。在一些特殊情况下, 通常需要多阶差分。

Original: https://blog.csdn.net/qq_44749483/article/details/126922450

Author: 吕路啊

Title: 传统的时间序列预测模型ARMA、ARIMA(包括实战!!!)

原创文章受到原创版权保护。转载请注明出处:https://www.johngo689.com/715965/

转载文章受原作者版权保护。转载请注明原作者出处!