在本书中,相关性的非正式表达与一个copula一致,即一个边缘分布为标准均匀分布的二元随机变量分布函数。(X1,X2)和(Y1,Y2)的copula便是(F1(X1),F2(X2))和(G1(Y1), G2(Y2))的分布函数。(X1,X2)和(Y1,Y2)有相同的相关性可以表述为:(X1,X2)和(Y1,Y2)有相同的copula。

在上述的推理中,二元随机变量的边缘分布是已知的,但是在实际中,这样的假设是不合理的,多种类似的转换都会被用到。当两个数据集通过转换为标准正态分布的”标准化”计算后,可以得到与转换为标准均匀分布一样的结论。

因此, 无论边际分布被转换为何种连续的单变量边际分布,都并不会改变copula方法研究相关性的核心。而由于概率和分位数转换,将边际分布转换为U(0,1)被证明是最方便的选择。

近年来,copula被广泛应用到定量风险管理,经济模型,或者环境模型中。”copula 狂热”主要立足于Sklar定理。

- *Copula 定义和特征

一个d维的随机变量X(X1,…, Xd)的分布函数可以定义为:

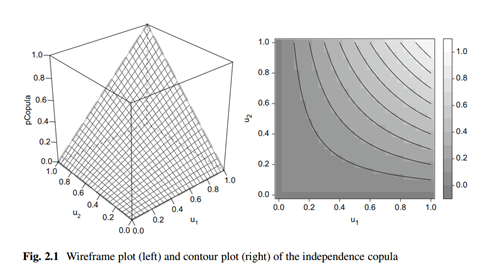

- *例1:独立copula函数

公式为:

随机变量U的组成部分边缘分布均为U(0,1)通过R语言计算二维(d=2)的随机变量的独立copula结果为:

需要注意的是,仅仅是有边界和拥有标准均匀边际分布对于copula函数来说还不够。

为了令function C 成为一个copula,需要一个额外的特征来保证C是一个多维的分布函数df. 为了引进这个特征,我们需要额外的定义。

对于任意[0,1]d 范围内的a,b, a

Original: https://blog.csdn.net/weixin_43839958/article/details/119335528

Author: episodesong

Title: Copula理论学习(三)–copula理论及参数copula函数族

原创文章受到原创版权保护。转载请注明出处:https://www.johngo689.com/696107/

转载文章受原作者版权保护。转载请注明原作者出处!