- 评价指标

为样本编号, 为真实值, 为预测值, 是真实值的平均数,则

为样本编号, 为真实值, 为预测值, 是真实值的平均数,则1)均方误差 MSE

(Mean Squared Error)

2)均方根误差 RMSE

(Root Mean Squard Error)

3)平均绝对误差 MAE

(Mean Absolute Error)

4)回归平方和: SSR(Sum of Squares forregression)

= ESS (explained sum of squares)

5)残差平方和:SSE(Sum of Squares for Error)

= RSS(residual sum of squares)

6)总离差平方和: SST(Sum of Squares fortotal)

= TSS(total sum of squares)

7)拟合优度 R2

(R-Square)

注:直线回归的R2取值范围是[0,1],R2值越接近1越好

- 代码实现

2.1 estimator.score

使用estimator的score函数来苹果模型的性能,默认情况下

- 分类器对应于准确率:sklearn.accuracy_score

- 回归器对应于R2得分:sklearn.r2_score

以XGboost回归为例:

reg = XGBR(n_estimators=100).fit(Xtrain,Ytrain)

reg.score(Xtest,Ytest)

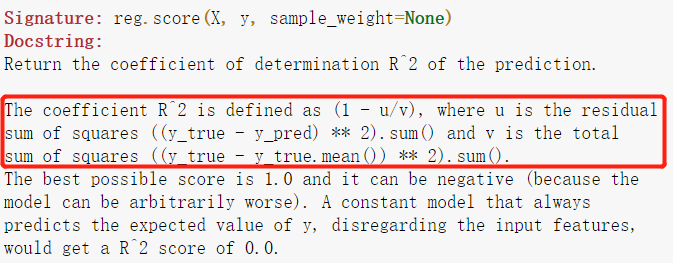

使用Shift+Tab键,可以看到官方给的解释,可知score函数计算的是R2

2.2 cross_validation中的 scoring参数

模型选择工具中都有一个参数”scoring”,该参数用来指定网格搜索GridSearchCV()、学习曲线learning_curve()、交叉验证曲线cross_val_score()的度量指标,评价”estimator”的性能。默认情况下,该参数为”None”,则调用”estimator”自己的”score”函数,我们也可以为”scoring”参数指定别的性能度量标准。

- *学习曲线:(learning curve)

数据集大小 与 模型score的关系

train_sizes, train_scores, valid_scores = sklearn.model_selection.learning_curve(estimator,

X, y, *, groups=None, train_sizes=array([0.1, 0.33, 0.55, 0.78, 1. ]), cv=None,

scoring=None, exploit_incremental_learning=False, n_jobs=None, pre_dispatch='all',

verbose=0, shuffle=False, random_state=None, error_score=nan, return_times=False

- *验证曲线:(validation curve)

模型 中某个参数 与 模型score的关系

sklearn.learning_curve.validation_curve(estimator, X, y, param_name,

param_range, cv=None, scoring=None, n_jobs=1, pre_dispatch='all', verbose=0)

- *交叉验证曲线 (cross_val_score)

sklearn.model_selection.cross_val_score(estimator, X, y=None, *, groups=None, scoring=None,

cv=None, n_jobs=None, verbose=0, fit_params=None, pre_dispatch='2*n_jobs', error_score=nan)

scoring参考文档:

https://scikit-learn.org/stable/modules/model_evaluation.html#scoring-parameter

Original: https://blog.csdn.net/weixin_43217427/article/details/110260497

Author: 贪心西瓜

Title: 回归的拟合优度

原创文章受到原创版权保护。转载请注明出处:https://www.johngo689.com/636102/

转载文章受原作者版权保护。转载请注明原作者出处!