较早前,番茄风控有一篇介绍偏长期产品的如何做坏账预估的方法:

《基于移动平均ANR算法的各种资产指标》

文章里面介绍过如何使用移动平均ANR来计算资产,今天我们再跟大家介绍这种基于时间序列的移动加权平均的方法来预估坏账。相信这一内容也是年底年初,各位风控同学非常关注的内容。

在介绍时间序列前,先普及下相关的概念。我们知道时间序列中有一个叫ARIMA模型,其全称叫做自回归移动平均模型,全称是(ARIMA, Autoregressive Integrated Moving Average Model),也记作ARIMA(p,d,q),即自回归积分滑动平均模型,是统计模型中最常见的一种用来进行时间序列预测的模型。

数据模型的同学可能会比较清楚模型里面的参数内容,不过今天为了照顾策略和业务的同学,本文我们深入浅出结合案例手把手教会你最核心的知识。以下内容,大佬请绕过,风控的新同学们这个内容绝壁值得您关注。

一.以下开始正文:

移动平均的时间序列包括:简单移动平均,加权移动平均,趋势移动平均等。本文为了简单些,避开相关复杂公式,直接来讲一下简单移动平均,掌握了这套理论基本能应对风控中的主要的风控测算。

核心的计算步骤(公式)为:A=avg(T-1,T-2,T-3…T-N-1),B=avg(T-2,T-3…T-N),

其中N为需要计算的天数(次数或月份)

C=B/A

最后一步就是推算实际预测的结果,我们用T表示,如在坏账预估场景中T表示第T天坏账,T-1表示第T-1天的坏账,所以实际的T天坏账套入以上的内容即为:T-1=T*C

相信大家都看眼花了,别急,咋们用年底的实际坏账来实操下以上的内容,这里以某现金贷的某短期产品来计算

二.案例说明:

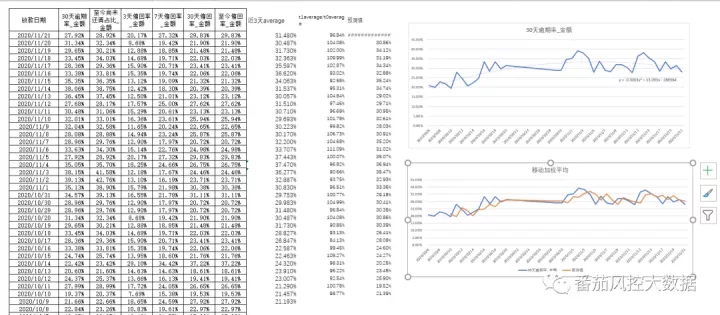

①咱们先列出某一段时间里,关于30天逾期的数据,并且绘制成相应的曲线,以方便跟我们的预测值比较:

模拟成具体的曲线就是:

②第二步,就是套用刚提到的公式,需要算出A与B的数值,在这里为了更进一步简化N我们取N=3,比如在计算2020年11月21日的数据时候,采用11月18日,11月19日,11月20日这三天的数值进行平均,而11月20日则依次递减1天,这样就算出所有的A与B的数值

③第三步,在计算完A与B的值后,C列便可以得到具体的数值:

④综合以上1~3步骤,需要将实际的T-1的预测值与C综合计算(可能还能算权重等),这里直接相乘得到:

⑤得到具体的预测值后,拟合预测值与实际值,比对具体的数据:

可以看到原数据(蓝色)和预测值(橙色)基本趋向一致,拟合效果比较吻合

以上本文所提到的关于基于移动平均的时间序列拟合,在这个案例中拟合的假设前提是外部的环境跟产品都没有较大的变动时候。如出现新冠这样的疫情,这样的拟合效果肯定是会打折扣的。

关于本文中所提到的相关内容,可以来参考番茄风控刚结束的第57期的星球课堂《金融机构的风险与预算评估》,关于本次课程中所涉及的具体的实操数据excel文件,也会同步至知识星球平台,跟着这份实操数据,相信您会对这个时间序列的实操更有概念:

知识星球相关平台内容如下:

更详细跟系统的内容,可关注-

《第二期全线条训练营》:

~原创文章

…

end

Original: https://blog.csdn.net/weixin_45545159/article/details/122735681

Author: 番茄风控

Title: 风控必学,手把手系列—基于时间序列实现坏账预估

原创文章受到原创版权保护。转载请注明出处:https://www.johngo689.com/631213/

转载文章受原作者版权保护。转载请注明原作者出处!